«Платинум Банк» допустил дефолт по кредиту НБУ и признал значительный дефицит капитала

14:12

Согласно отчетности «Платинум Банка» (Platinum Bank), его долг перед НБУ на конец 2015 года составил 604 300 000 грн, тогда как на конец 2014 года было 378 400 000 грн.

Как отмечается в документе, стабилизационные кредиты НБУ полученные по процентным ставкам 14.25% и под 31.5% годовых с графиком погашения - до 29 апреля 2016 и до 27 марта 2017 года. А сумма задолженности, не выплаченной в установленные сроки по стабкредитом Нацбанка, на 31 декабря 2015 составляла 356 650 000 грн.

«В 2016 году между банком и Национальным банком Украины были заключены договоры о реструктуризации стабилизационных кредитов, условиями которых предусмотрено увеличение сроков пользования средствами, изменение графиков погашения задолженности по телу и начисленными процентами. Условиями дополнительных договоров заключенных после даты предусмотрены дополнительные ограничения, в частности, запрет осуществлять кредитование юридических лиц (кроме банков), предоставить обновленную программу финансового оздоровления банка, а также предоставление банком и имущественными поручителями дополнительного обеспечения », - сообщил« Платинум Банк ».

Как отмечается, по кредитам НБУ на 31 марта 2016 банк предоставил в залог на 1300000000 грн в виде:

- инвестиционной недвижимости в сумме 390 960 000 грн;

- имущественных прав по кредитам, предоставленным клиентам, в сумме 868 190 000 грн;

- зданий в сумме 43170000 грн.

как писал Finbalance, компания «МТС Украина» судилась с «Платинум Банком» из-за невыплаты депозитов на 250 млн грн. 24.12.2015 Хозсуд г.. Киева удовлетворил иск компании и обязал банк вернуть деньги. В то же время 14.04.2016 суд, учитывая финансовое состояние банка, частично удовлетворил ходатайство «Платинум Банка» и дал отсрочку на три месяца для выполнения указанного решения - то есть до 14.07.2016. «Платинум Банка» просил об отсрочке до 31.10.2016.

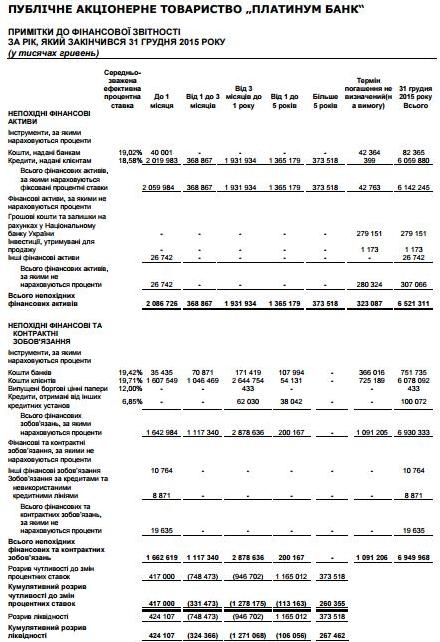

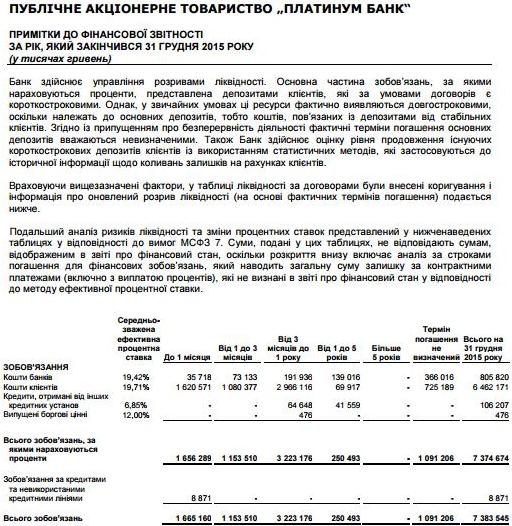

По состоянию на конец 2015 года, «Платинум Банк» оценивал кумулятивный разрыв в своей ликвидности в горизонте II-IV квартале 2016 на сумму 1270000000 грн (среди прочего, наглядно риски от паники вкладчиков, имеющих право на досрочное снятие средств с депозитов , - ред.). См. таблицу в конце материала.

Вот что по этому поводу констатировал «Платинум Банк»: «Банк осуществляет управление разрывами ликвидности. Основная часть обязательств, по которым начисляются проценты, представлена депозитами клиентов, которые по условиям договоров являются краткосрочными. Однако, в обычных условиях эти ресурсы фактически оказываются долгосрочными поскольку относятся к основным депозитов, то есть средств, связанных с депозитами от стабильных клиентов. Согласно предположению о непрерывности деятельности фактические сроки погашения основных депозитов считаются неопределенными ».

недостаточность капитала

Согласно отчетности «Платинум Банка», его регулятивный капитал (не подлежал аудита, подлежал анализа) на 31 марта 2016 составлял 190 400 000 грн. А норматив достаточности (адекватности) регулятивного капитала был составлял 2,19% (при нормативном значении не менее 10%). На конец 2015 года указанные показатели составили соответственно 280 340 000 грн. и 3,44%.

«Банк не придерживаются отдельные экономические нормативы установленные Национальным банком Украины, - признался Platinum Bank в отчетности. - По состоянию на отчетную дату с Национальным банком Украины согласовано Программу финансового оздоровления, согласно которой банк должен привести норматив адекватности регулятивного капитала до нормативных значений к 1 января 2019 ».

По данным «Платинум Банка», 24 марта он подал НБУ обновленную программу финансового оздоровления на период с 1 февраля 2016 по 1 июля 2018, которая находится на рассмотрении.

как писал Finbalance, в апреле прошлого года пресс-служба «Платинум Банка» сообщала, что согласно утвержденному и согласованному с НБУ плану капитализации, «Платинум Банк» планировал в 2015 году увеличить капитал в два этапа:

- до 01.07.2015 года - на 469 500 000 грн - путем внесения денежных средств акционеров в уставный капитал на 150 млн грн и реклассификации субординированного долга в акционерный капитал на 319 500 000 грн;

- еще на 330 млн грн - до 01.01.2016 - путем получения средств на условиях субординированного долга от инвестора.

Судя по отчетности «Платинум Банка» 2015 года, этот план не был выполнен. Хотя в прошлом году уставный капитал банка увеличился на 436 700 000 грн, что почти соответствует плану, установленному для первого этапа докапитализации на 2015 год, вместе с тем, в отчетности банка отмечается, что его субдолг на 01.01.2016 составил 0 (тогда как на 01.01 .2015 было 219 500 000 грн). Что побуждает делать вывод, что второй этап докапитализации не был проведен своевременно.

Согласно же упомянутого постановления Хозяйственного суда г.. Киева от 14.04.2016, «Обновленная программа финансового оздоровления ОАО« Платинум Банк »на период деятельности с 01.02.2016 по 01.07.2018 была утверждена правлением и наблюдательным советом« Платинум Банка »17.03.2016.

Согласно ей, увеличение регулятивного капитала банка планируется провести в период в течение 2016 и в 01.07.2018 года включительно, в частности, путем увеличения капитала за счет получения безвозвратной финансовой помощи ежемесячно по 27 млн грн. до конца 2015 года (то есть на 243 млн грн), а также за счет дополнительной эмиссии акций на сумму 120,0 млн. грн. в течение сентября 2016. (В срок до 01.10.2016).

Предполагается, что в результате реализации разработанной программы финансового оздоровления будет достигнуты следующие показатели:

- финансовую прибыль за 2016 составит 99900000. Грн., За 2017. прибыль от деятельности составит 311 400 000. грн., за 6 месяцев 2018р. -316900000. Грн. соответственно.

- объем регулятивного капитала банка и норматив адекватности (достаточности) регулятивного капитала будут приведены к нормативному значению, учитывая требования нормативных актов НБУ. Так, по состоянию на 01.10.2016р. регулятивный капитал достигнет уровня 452 600 000. грн., а адекватность регулятивного капитала (Н2) 5,02%; по состоянию на 01.01.2017р. - 482,0 млн. Грн., 5,15%; по состоянию на 01.01.2018р. - 700900000. Грн., 7,36%; по состоянию на 01.07.2018р. - 1 193,0 млн. Грн., 12,01% соответственно.

- обеспечение своевременного выполнения обязательств перед вкладчиками и другими кредиторами банка,

- оптимизации структуры активов и пассивов по срокам погашения, улучшение показателей ликвидности и соблюдение их на уровне не меньше нормативных значений

Также в отчетности «Платинум Банка» констатируется, что в 2016 году он получил безвозвратную финансовую помощь в сумме 100 млн грн. от связанных с банком лиц. При этом банком-контрагентом нарушены сроки погашения размещенного «Платинум Банком» вклада на сумму 53400000 грн. На дату утверждения финансовой отчетности 2015 года балансовая стоимость инвестиций доступных для продажи в балансе банка увеличилась на 70 млн грн. в результате погашения задолженности по кредиту предоставленным заемщику - юрлицу путем принятия на баланс акций по договору удовлетворения прав залогодержателя.

убытки

По данным «Платинум Банка», его убыток в I квартале составил 59800000 грн. (В I квартале-2015 декларировалось прибыль 57300000 грн). При этом его процентные расходы превысили процентные доходы на 69700000 грн. Расходы на формирование резерва под обесценение кредитов, по которым начисляются проценты, составили 25600000 грн.

как писал Finbalance, по итогам 2015 убыток «Платинум Банка» составил 523 900 000 грн. (В 2014 году - 506 700 000 грн). Отчисления в резерв под обесценение кредитов и средств в других банках упали почти в 5 раз - до 203 500 000 грн. (С 1 млрд грн. В 2014 году).

Чистые процентные расходы (то есть процентные доходы были меньше, чем процентные расходы, - ред.) В прошлом году составили 86700000 грн (тогда как в 2014 году был чистый процентный доход на уровне 734 700 000 грн).

Аудит годовой отчетности «Платинум Банка» делало ООО «Аудиторская фирма" Кадастр - аудит "». Вот что отметили ее специалисты:

«Во время оценки балансовой стоимости кредитов, предоставленных физическим и юридическим лицам, было установлено, что Банком не выполняются требования собственного положения по формированию резервов на покрытие убытков от обесценивания кредитов i требования МСБУ 39, которые не были предусмотрены в указанном положении. Учитывая это, мы не получили достаточных убедительных доказательств для оценки объема резервов под обесценения кредитов, в том числе реструктурированных.

Размер резервов на покрытие убытков от обесцененным кредитов по состоянию на 31 декабря 2015 года должно быть увеличенным не менее чем на 1051400 тыс. Грн., В том числе, по кредитам заемщиков АР Крым i отдельных регионов Донецкой i Луганской областей в сумме 659 238 тыс . грн.

Отмечаем, что бы собственная методика Банка в полной мере отвечала требованиям МСБУ 39, сумма формированию резервов могла быть большей, однако она не может быть достоверно оценена на дату выдачи этого заключения. Риск и необходима сумма резерва по таким операциям может ограничиваться только имеющейся приемлемой залогом.

Вышеупомянутое влияет на балансовую стоимость кредитов, процентный доход по обесцененным кредитам, финансовый результат Банка, собственный капитал и регулятивный капитал Банка.

Мы не получили окончательных i убедительных доказательств о справедливой стоимости инвестиционной недвижимости i зданий, в связи с чем финансовый результат, собственный капитал и регулятивный капитал Банка может подвергнуться воздействию от вышеупомянутого », - констатируется в аудиторском заключении.

владельцы

Неофициально влияние на «Платинум Банк» "приписывают" одесским бизнесменам А. Грановскому и его партнеру Б. Кауфману. В этом контексте показательным может быть, в частности, тот факт, что сейчас главой правления "Платинум Банка" является Константин Смольский, ранее возглавлявший Финбанк. Кроме того, была информация о переводе активов и пассивов с Финбанку в «Платинум Банк». В то же время в прошлом году тогдашний и.о. главы правления «Платинум Банка» Екатерина Рожкова (сегодня она - заместитель главы НБУ) в комментарии для Finbalance опровергала причастность Грановского и Кауфмана к «Платинум Банка».

Согласно недавнему сообщению «Платинум Банка» (Platinum Bank) в системе раскрытия информации НКЦБФР, акционер финучреждения принял решение об освобождении Григория Гуртового с должности главы наблюдательного совета банка и назначении на его должность Дмитрий Зинков. В то же время Г. Гуртовой стал членом наблюдательного совета.

как писал Finbalance, по состоянию на 18 апреля следователи Генпрокуратуры в рамках уголовного производства относительно присвоения имущества банка «Надра» разыскивали бывших топ-менеджеров этого финучреждения. Как известно, главой правления банка «Надра» был Дмитрий Зинков; по данным НКЦБФР, он был уволен с этой должности 04.02.2015 - за день до признания банка «Надра» неплатежеспособным.

Finbalance обращался в пресс-службу «Платинум Банка» с предложением прокомментировать расследование ГПУ, однако ответа мы не получили.

По официальным данным НБУ, на 01 апреля Дмитрий Зинков был владельцем 8,22% акций «Платинум Банка», а Григорий Гуртовой - 9,21%. В то же время Г. Гуртовой имел доверенность на осуществление полномочий акционера, который контролирует 100% акций финучреждения. В начале апреля НБУ в официальном заявлении сообщал, что признал Г. Оптового владельцем существенного участия, независимо от формального владения.

Как отмечала перед этим заместитель главы НБУ К. Рожкова, Г. Гуртовой давно подал пакет на приобретение 70% акций "Платинум Банка", и он "на завершающей стадии согласования". «Но появление в СМИ информации о его задержании [в Израиле] заставила нас отложить согласования», - констатировала главный представитель Нацбанка.

В феврале сообщалось о задержании в Израиле Г. Гуртовой. Как отмечалось, он является мажоритарным акционером израильской инвесткомпании BGI. Его задержание и допрос происходили из-за расследования, связанными с "дочками" BGI: инвесткомпанией BSD Crown Ltd. и израильским пищевым гигантом Willi Food. По данным СМИ, Оптового подозревали в незаконном использовании средств подконтрольных компаний, а также в предоставлении ложной информации об активах. В конце февраля пресс-служба «Платинум Банка» в комментарии для Finbalance сообщала, что Г. Гуртовой «находится в Израиле, дома».

На конец третьего квартала-2015 в «Платинум Банка» значение норматива Н9 - максимальный размер кредитного риска по операциям со связанными с банком лицами - составило 497,67%, хотя по требованию НБУ должно быть не более 10%. Правда, этот показатель улучшился по сравнению с концом июня, когда было 721,28%.

В июле-2015 пресс-служба Platinum Bank в комментарии для Finbalance замечала, что согласно постановлению №314, НБУ предоставил возможность банкам, у которых есть превышение соответствующего норматива, «поэтапно привести свою деятельность в соответствие с требованиями законодательства, согласно определенного НБУ графику и обязал банки разработать План мероприятий по приведению норматива до предельного размера ». «Для ПТБ срок подачи в НБУ такого Плана установлено 01.06.2016 г.», - говорилось в ответе банка на запрос.

Похожие

Дефолт США: армагеддон или шоу?Рисунок Андрея Бильжо Резко обесценивая американскую валюту, держатели госдолга США лишь срежут сук, на котором сидят. Если Штаты сдавать позиции ключевого финансового центра мира, а доллар будет терять резервный статус, то вряд ли это произойдет внезапно. П ротягом последних двух недель мировые СМИ не оставляют темы возможного дефолта США, если Конгресс не повысит лимит допустимого долга до 2 августа Суд признал законной ликвидацию «Банка« Михайловский »

Акционер банка ООО «Экосипан» оспаривал в суде решение НБУ относительно правомерности вывода банка с рынка Киевский апелляционный административный суд подтвердил законность, правомерность и обоснованность решений по выводу ОАО «Банк« Михайловский »с рынка, полностью отказав акционеру этого банка в иске. Об этом сообщает НБУ: Приватбанк никогда не станет банкротом

В НБУ считают, что ПриватБанка, поскольку он является системным, банкротство не грозит ни при каких обстоятельствах. Об этом председатель НБУ Валерия Гонтарева сказала в интервью Здоровые закуски, бутерброды и десерты готовили дети из НБУ «Михаил Лакатник» на школьном застолье «Ко...

Здоровые закуски, бутерброды и десерты готовили дети из НБУ «Михаил Лакатник» на школьном застолье «Кормить с умом». Данная инициатива является частью программы муниципалитета Бургаса по здоровому питанию. Праздник начался с беседы о влиянии пищи на